华东医药2025年三季报,营收利润继续双增,看似稳健。

但细看之下,一个核心矛盾浮现:它究竟是坐拥充沛现金流、业务扎实的“稳健现金牛”,还是增长动能明显放缓、面临转型压力的“老将”?

各位读者,你们更倾向于哪种看法?欢迎在评论区留下你的观点。

下面,我们带着核发矛盾,深入财报细节,用数据还原一个真实的华东医药,看看研发如何从“投入期”快速进入“收获期”。

01 整体扫描:增长的“面子”与“里子”

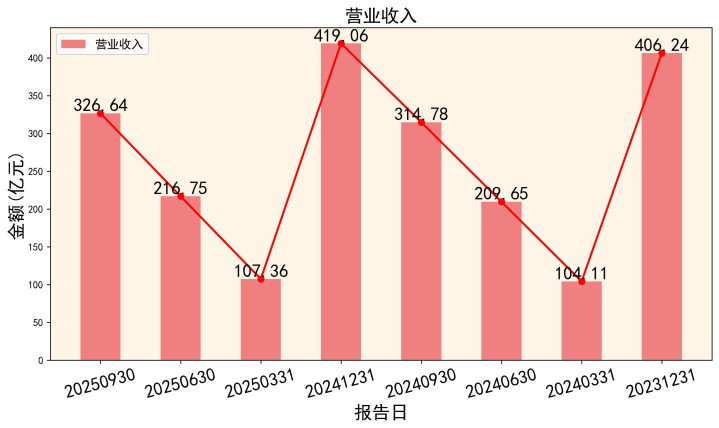

先看整体业绩。2025年前三季度,公司实现营业总收入326.64亿元,同比增长3.77%;归母净利润27.48亿元,同比增长7.24%。

数据上看,收入和利润仍在增长,这是“面子”。但同比增速的“里子”却透露出疲态:相较于2024年前三季度净利润17.05%的增长,2025年的7.24%增速出现了显著放缓。

这种增速放缓是短期波动还是趋势?我们需要拆开三张报表,寻找答案。

02 利润表:增长失速,钱花去哪了?

利润表是公司经营成果的直接体现。2025年前三季度,华东医药的销售毛利率为33.52%,同比微增,显示产品竞争力依然稳定。

真正的异常点在于“增速”与“投入”。 净利润增速从去年的双位数骤降至个位数,但公司的研发费用却高达15.08亿元,同比大幅增长59.1%。

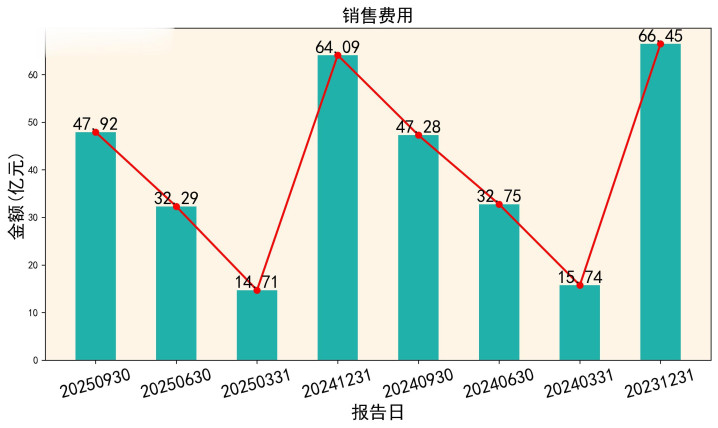

这意味着,公司赚的钱,更大部分投向了未来。同时,销售费用47.92亿元,与营收增速基本匹配,说明市场推广力度不减。

结论很清晰: 公司当前的利润增长引擎(现有业务)动力在减弱,但公司正不惜成本地加大研发,为培育下一个增长点“输血”。这是一种典型的转型期财务特征。

03 资产负债表:稳健的“家底”与增长的“烦恼”

资产负债表是公司的“家底”。截至2025年三季度末,公司资产负债率为38.65%,处于健康水平。货币资金43.75亿元,家底殷实。

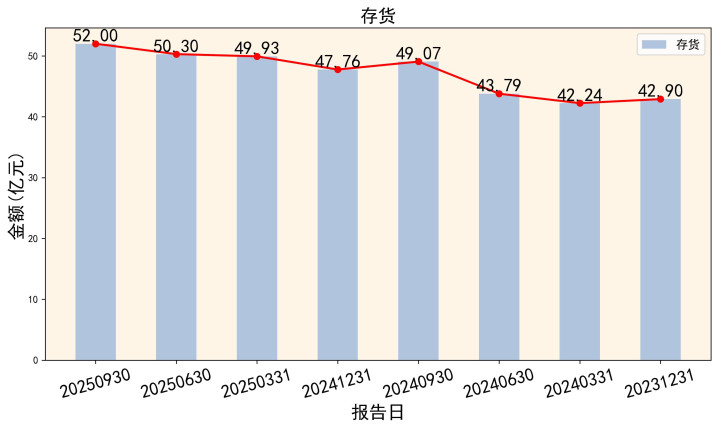

然而,两个资产科目的变化值得警惕。 一是应收账款高达111.31亿元,占总资产比例不小。二是存货为52.00亿元。

将这两个数据与利润表结合看:应收账款周转天数从2024年底的68.21天增加至80.82天;存货周转天数从58.31天增加至62.02天。

这说明,公司产品变现的速度在变慢,库存去化周期在拉长。在增长压力下,公司可能适度放宽了信用政策,但同时也带来了回款风险和资金占用成本。也有可能是新品备货创新药瑞玛比嗪、美凡厄替尼,它们将从2025年第四季度开始贡献新增收入,更希望是后面一种。

04 现金流量表:最真实的“造血”能力检验

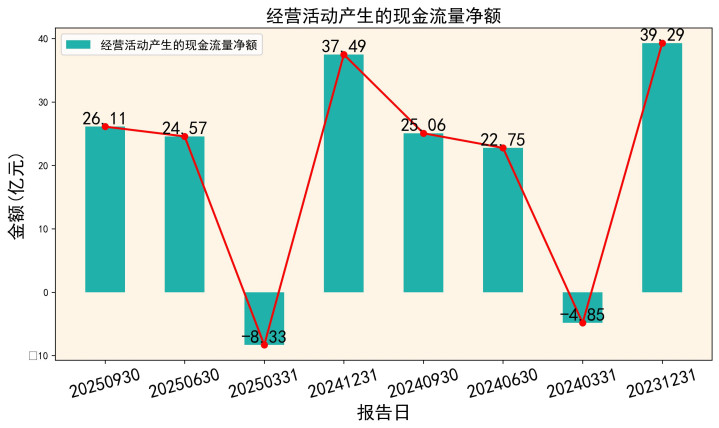

现金流量表是检验盈利质量的“试金石”。2025年前三季度,公司经营活动现金流净额为26.11亿元,非常健康。

更重要的是,这个数字是同期净利润(27.48亿元)的0.95倍,说明赚到的利润基本都转化成了真金白银,盈利质量很高,“现金牛”特质凸显。

但钱从哪里来,又到哪里去? 同期,公司投资活动现金流净额为-10.78亿元(净流出),主要用于购建资产和对外投资。筹资活动现金流净额为-23.63亿元(净流出),主要因为偿还债务和分红。

这三者勾稽起来,揭示了一个清晰的逻辑: 公司用主业创造的充沛现金(经营流入),一方面持续投入研发和扩产(投资流出),另一方面回报股东和优化负债结构(筹资流出)。这是一种成熟、稳健的现金流管理模式。

05 关联透视:数据之间的“故事链”

将上述分析串联,一个完整的故事链浮现:

增长放缓:主营利润增速下降,是当前最现实的挑战。

积极转型:大幅增加研发投入,是应对挑战的对策。

代价显现:研发侵蚀短期利润,导致净利润增速下滑。

运营承压:为维持市场,应收款和存货周转效率略有下降。

底气所在:强大的主营业务现金流,为所有转型和运营提供了充足的“弹药”和安全垫。

这个逻辑环环相扣,解释了为何在增长乏力时,公司依然能大手笔投入未来。其核心底气,就来自报表上扎实的经营性现金流。

06 业务与估值透视:未来值多少钱?

结合研报,机构普遍看好公司在创新药和医美领域的布局。但医药行业面临集采常态化压力,竞争激烈,创新研发投入大、周期长、风险高。

从估值看,以最新股价36.92元计算,对应2025年前三季度每股收益1.5682元,动态市盈率(PE-TTM)约为17.89倍。机构对2025年的一致盈利预测每股收益约2.3元,则对应预测市盈率约16倍。

相较于化学制药行业平均水平,这个估值并不算贵,反映了市场对其增长放缓的预期。其估值支撑,很大程度上来自于高分红潜力和稳健的现金流。

总结与操作参考

核心结论: 华东医药正处在一个“换挡期”。它无疑是一家财务扎实、现金流充沛的优秀公司,“现金牛”底色深厚。但明星产品增长曲线进入平台期,新的增长引擎尚未完全发力,导致整体增速进入个位数区间。

投资建议:

短期(1年内):增长瓶颈与研发投入压制股价弹性,难有趋势性大涨机会。但强劲现金流和估值底部提供安全边际,深跌空间有限。适合区间震荡操作思路,可在估值低位(如对应15倍PE以下)分批关注。

长期(1-3年):投资价值取决于创新管线(如GLP-1、ADC药物等)的落地和商业化进展。适合长期价值投资者将其作为“压舱石”资产配置,分享其转型成果,但需密切跟踪研发数据和产品获批情况。

最终,回到开头的问题: 它既是“现金牛”,也是面临“增长”困局的转型者。对于投资者而言,关键不在于贴标签,而在于你更看重它当下的稳健分红,还是愿意为不确定的未来增长付出等待。你的选择是什么?

免责声明

以上分析根据公开资料整理,力求客观,仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

宝盈优配提示:文章来自网络,不代表本站观点。